Wat ooit begon als kleinschalige Nederlandse eten en bestelsite onder de naam Thuisbezorgd.nl, is inmiddels uitgegroeid tot een grote wereldwijde marktleider op het gebied van online maaltijden bestellen én maaltijdbezorging. Just Eat Takeaway is nu actief in 25 landen en verbindt consumenten met meer dan 580.000 aangesloten restaurants. Hoewel de snelle groei van het bedrijf de afgelopen jaren een succes genoemd mag worden, de koers van het aandeel Just Eat Takeaway is dat zeker niet.

Het afgelopen jaar is het bedrijf meerdere malen negatief in het nieuws door de enorme lage waardering. Ondanks de enorme uitbreiding en groei van het bedrijf, blijft de koers van het aandeel Just Eat Takeaway dalen en zakken. Activistische aandeelhouders en grote investeringsfondsen zijn het zat. Ze eisen snelle en rigoureuze actie van het management. In deze analyse duiken we dieper in Just Eat Takeaway en proberen we antwoord te geven op de vraag: is de dalende koers drama, of een goede kans om in te stappen?

| Bedrijf: | Just Eat Takeaway.com |

| Ticker, ISIN: | TKWY (Euronext Amsterdam), NL0012015705 |

In deze analyse kort ik het bedrijf Just Eat Takeaway af met: JET. De analyse weergeeft daarnaast mijn eigen visie en mening: het is geen financieel- of beleggingsadvies.

Strategie en visie Just Eat Takeaway

Opnieuw een succesverhaal, dit maal van Jitse Groen. Als student een bedrijf starten op een zolderkamer en vervolgens uitgroeien tot een wereldwijde marktleider. Van Thuisbezorgd.nl naar JustEatTakeaway.com. Hoe heeft dit zo ver kunnen komen? Een woord: groei.

Jitse Groen, nu CEO van Just Eat Takeaway (JET), steekt het nooit onder stoelen of banken. In een concurrerende sector als maaltijdbezorging is schaalgrootte dé factor om als bedrijf te kunnen overleven. Markleider zijn en blijven is enorm belangrijk. De strategie van het bedrijf: alleen actief zijn in markten waarin het bedrijf verschil kan maken. In ieder land waar JET actief is, wil en moet het bedrijf nummer één zijn. Zijn er concurrenten, dan worden die overgenomen of kapot gemaakt.

Overnames waren er genoeg. België, Duitsland en Oostenrijk in 2007[1]. In de jaren daarna volgen onder andere Zwitserland, Denemarken, het Verenigd Koningrijk en Frankrijk. De naam krijgt in 2011 internationale allure onder Takeaway.com en het bedrijf groeit uiteindelijk, door de samenvoeging met Just Eat in 2020, uit tot marktleider in Europa. In 2021 volgt direct de volgende gewaagde stap: uitbreiding naar de Verenigde Staten met de veelbesproken overname van Grubhub.

Overname Grubhub door Just Eat Takeaway

De overname van Grubhub is uiteindelijk voltooid op 15 juni 2021. Met deze overname verkreeg JET ook voet aan de grond in de Verenigde Staten. Geheel onomstreden was deze overname echter niet, omdat het bedrijf hiermee haar eigen strategie voorbij ging. Grubhub was (en is) in de VS namelijk geen marktleider. De vraag is dan ook of JET, volgens de eigen strategie, met Grubhub in de VS het verschil kan maken.

Direct na de overname volgt harde kritiek. Investeringen om voet aan de grond te krijgen in de VS kunnen veel beter geïnvesteerd worden in de markten waar JET al wel (of bijna) marktleider is. In (onder andere) Europa dus en niet in de Verenigde Staten. Er ontstaat onzekerheid over de vraag of JET niet op teveel paarden tegelijk aan het wedden is en of de uitbreidingen en overnames te snel gaan.

Aandeelhouders houden niet van onzekerheid. De koers van het aandeel Just Eat Takeaway heeft hierdoor de afgelopen maanden een duikvlucht genomen. Overnames zijn nu eenmaal niet gratis en ook niet geheel zonder risico. Grote investeringen zijn nodig om marktpositie in landen te verkrijgen en daarna vast te houden. Concurrenten zien de verzwakking van JET en vallen het bedrijf aan in onder andere het Verenigd Koninkrijk en Duitsland.

Kritiek op management en CEO Jitse Groen

Activistische aandeelhouders als Cat Rock Capital Management LP – dat inmiddels een belang heeft verkregen van 6,5% in Just Eat Takeaway – ondersteund door andere grote partijen, uitten kritiek op het management en CEO Jitse Groen. In verschillende brieven gericht aan het management – heel toepasselijke geplaatst op de website JustEatMustDeliver.com – is te lezen dat het management gebrekkig zou communiceren over de strategie en de impact van de investeringen op het resultaat. De huidige onderwaardering in de koers van het aandeel zou hierdoor zijn ontstaan[2].

“Ondanks dat JET’s marktleidende posities, lang groeitraject, sterke uitvoering en logistieke investeringen vruchten afwerpen, is het bedrijf enorm ondergewaardeerd. Deze prestatie is ondermaats en direct resultaat van de consequent slechte communicatie van de directie, welke zijn geloofwaardigheid bij beleggers aanzienlijk heeft beschadigd” aldus Lucern Capital, die Cat Rock in de kritiek ondersteund.

JET zou stappen willen maken met de bezorging van boodschappen terwijl het management eerder heeft aangegeven niets in boodschappensector te zien. Het management reageerde met het al bekende feit dat “het bedrijf uitsluitend daar zal investeren waar het winstgevende leidende posities kan innemen.” Om meer duidelijkheid en inzicht te geven in hoe het management de groei en kansen op lange termijn wil benutten organiseerde het bedrijf op 21 oktober 2021 een Capital Markets Day[3].

Capital Markets Day

Veel vragen bleven op de Capital Markets Day echter onbeantwoord. Het management gaf mooie financiële doelstellingen, maar liet de termijn waarop het bedrijf deze wil behalen vervolgens in het midden. Er kwam daarnaast onvoldoende duidelijkheid over de manier waarop JET zichzelf beter wil positioneren in de Amerikaanse markt.

Ook kwam er onvoldoende duidelijkheid over de manier waarop JET haar eigen onderwaardering uit de koers wil gaan halen. Zo hadden activistische aandeelhouders geopperd een deel van het belang in de Braziliaanse iFood te verkopen. Het hoogste bod van €2,3 miljard is namelijk eerder al afgeslagen. Een deel van de opbrengst zou JET kunnen gebruiken voor inkoop van het eigen ondergewaardeerde aandeel. Het management gaf ook hier echter geen update over.

Cat Rock wil opsplitsing van Just Eat Takeaway

Cat Rock is er klaar mee. In een nieuw ingezonden brief[4] uitte het investeringsfonds opnieuw zijn zorgen over de huidige (onder)waardering van Just Eat Takeaway en de alsmaar dalende aandelenkoers van het bedrijf. Zo schrijft Cat Rock:

De lage waardering van Just Eat Takeaway is van grote invloed op het bedrijf.

- Het beperkt JET om tegen aantrekkelijke voorwaarden nieuw kapitaal aan te trekken. Dit is van grote invloed op eventuele nieuwe investeringen voor verdere groei van het bedrijf;

- Het nodigt daarnaast de (veelal beter gewaardeerde) concurrenten uit om wel agressief te blijven investeren in de markten waar JET ook actief is;

- De zwakke positie maakt JET ook een goedkope overnamekandidaat voor de concurrenten.

Volgens Cat Rock is Grubhub een blok aan het been van JET en het is maar zeer de vraag of de strategische waarde, zoals JET Grubhub zelf omschrijft, ooit naar boven komt. Cat Rock wil zo snel mogelijk een verkoop of afsplitsing van Grubhub, liefst nog voor het einde van dit jaar.

Cat Rock wil dat JET nu toch echt dringend actie gaat ondernemen om de geloofwaardigheid en toekomstbestendigheid van het bedrijf te herstellen. Er is JET alles aan gelegen om de laag gewaardeerde koers uit het aandeel te halen, er moet onmiddellijk actie ondernomen worden.

Het management van Just Eat Takeaway reageerde op de oproep en zei dat Grubhub momenteel weliswaar met enkele uitdagingen te maken heeft, maar dat het onderdeel groeit en een goede onderliggende winstgevendheid heeft. Het bedrijf heeft heldere plannen om Grubhub te verbeteren, de divisie blijft een belangrijke speler op de Amerikaanse markt[5].

Annual report Just Eat Takeaway

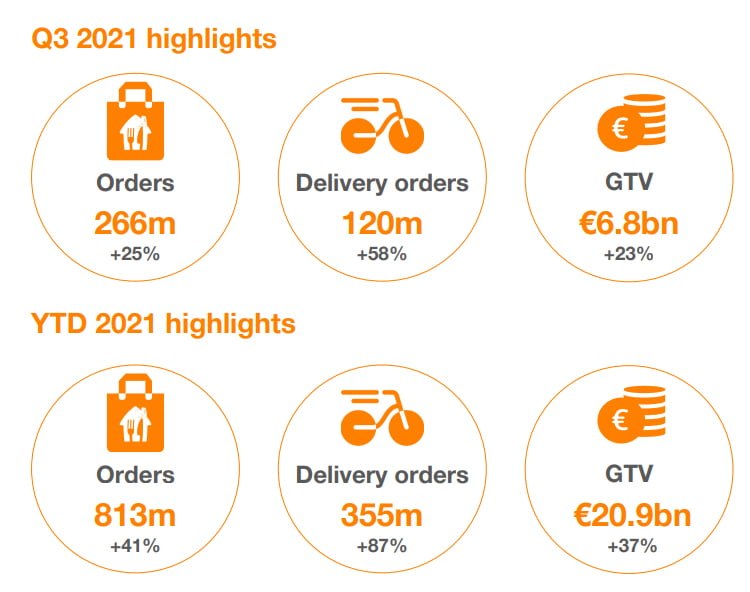

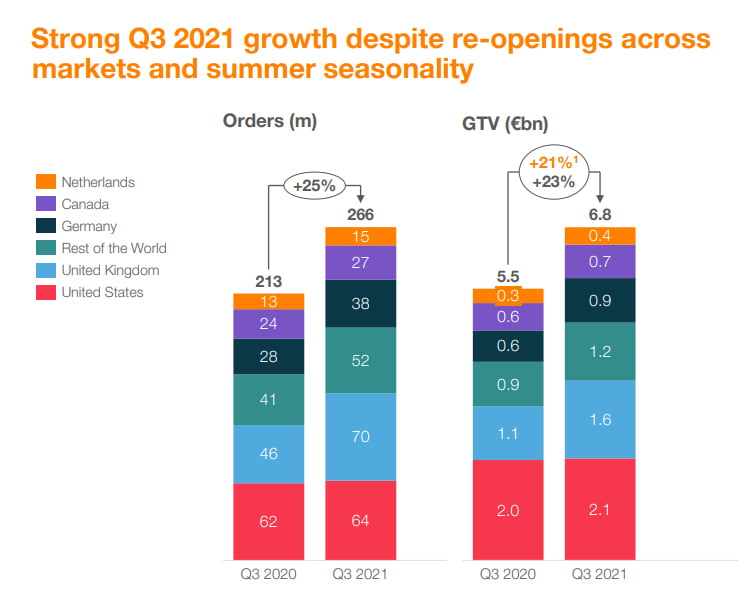

Zijn de zorgen van Cat Rock terecht? Als we de kwartaalcijfers uit het annuel report van Just Eat Takeaway er eens bij pakken dan zien we dat de ordergroei in het derde kwartaal lager uitviel dan verwacht[6]. Annalisten rekende op een ordergroei van 35-37%. Just Eat Takeaway behaalde in het derde kwartaal slechts een ordergroei van 25%. Wat verder opviel: in de Verenigde Staten was er slechts een zeer beperkte stijging van het aantal bestellingen, namelijk 3%. En daar schrokken beleggers zichtbaar van.

Tussen de regels door is ook te lezen dat het bedrijf een verdere consolidatie in de Verenigde Staten verwacht en lijkt te suggereren Grubhub te zullen verkopen als de markt daarom vraagt. Dat is geen krachtig signaal. Verder gaf het management van Just Eat Takeaway in de kwartaalrapportage aan de outlook voor 2021 te handhaven. Het bedrijf verwacht nog steeds een groei van 45% op jaarbasis en een bruto transactiewaarde van €28 tot €30 miljard euro.

Koers aandeel Just Eat Takeaway

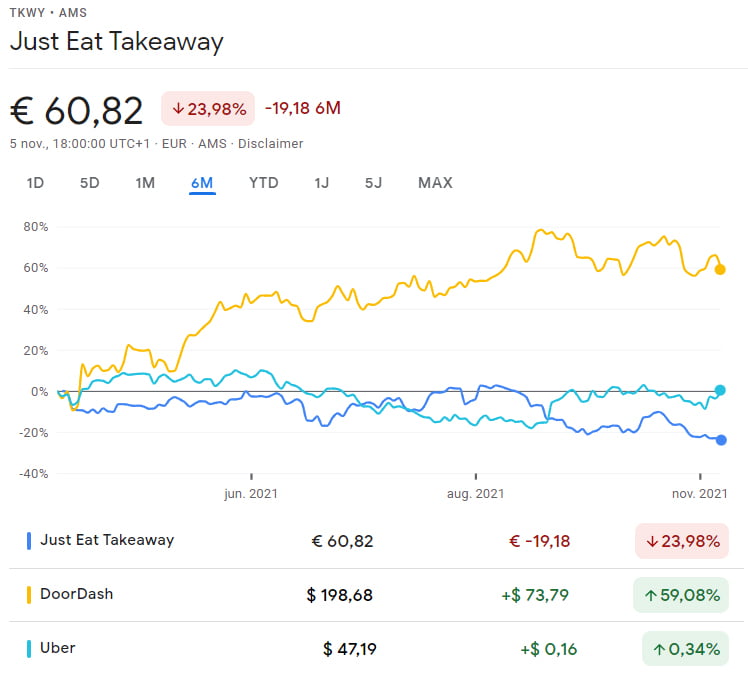

De koers van Just Eat Takeaway dan. Zoals gezegd vinden de activistische aandeelhouders deze veel te laag. Een dat is zeker terecht te noemen. De koersontwikkeling is sinds het afronden van de Grubhub overname namelijk erg slecht. Vergelijk je de waardering van Just Eat Takeaway met directe concurrenten als Doordash of Uber Eats, dan is de onderwaardering helemaal goed zichtbaar.

“Just Eat Takeaway handelt tegen minder dan 8x de genormaliseerde EBITDA voor 2022 als tevens uit wordt gegaan van de onderkant van de lange termijndoelstellingen. Uitgaande van een multiple van 15x de winst en JET’s eigen GTV-richting (Gross Transaction Value) impliceert dit een jaarlijks rendement van 30% in de komende vier jaar, wat wijst op een ongelooflijke onderwaardering” aldus Cat Rock in de brief[7].

Toch hebben beleggers niets te klagen. Vanaf de IPO-prijs in 2016 is het aandeel, tot de overname van Grubhub, met maar liefst 329% gestegen. Sinds de overname van Grubhub presteert het aandeel aanzienlijk slechter dan de wereldindex, een onderperformance van 69%.

Mijn conclusie voor Just Eat Takeaway

Just Eat Takeaway is inmiddels winstgevend in Europa en heeft in ons eigen continent een ijzersterke marktpositie. Dit draagt wat mij betreft bij aan de toekomstbestendigheid van het bedrijf. Ik zie concurrenten de marktpositie in Europa dan ook niet snel overnemen. Ook raken we steeds meer gewend aan het bestellen en laten thuisbezorgen van maaltijden en boodschappen, ik zie dat in de toekomst niet veranderen.

Zijn er dan geen zorgen? Zeker wel. Grubhub is wat mij betreft een groot punt tot zorg. Er zijn enorme investeringen nodig als JET in de Verenigde Staten ook markleider wil worden. Concurrentie is in de VS wel moordend en Grubhub was en is op de Amerikaanse markt maar een kleine speler. Als JET de winsten in Europa gaat verbranden om daarmee het gat in de VS te vullen, dan zie ik het somber in. JET is er wat mij betreft alles aan gelegen om de sterke marktpositie in Europa te behouden. Ik kijk dan ook met enige argwaan naar de ontwikkelingen in Amerika.

Toch denk ik niet dat een verkoop of opsplitsing van Grubhub, zoals Cat Rock in haar brief suggereert, per definitie slecht is voor Just Eat Takeaway. Sterker nog, zelfs als Just Eat Takeaway de komende jaren alsnog besluit Grubhub van de hand te doen, dan denk ik dat dit van positieve invloed zou kunnen zijn op de koersontwikkeling van het aandeel.

Daarnaast deel ik de mening van Cat Rock dat JET zich meer moet richting op de markten waarin ze al een ijzersterke positie hebben, voordat ze besluiten te investeren in nieuwe markten. Het bezorgen van boodschappen is wat mij dan ook geen goede stap.

Conclusie:

Persoonlijk vind ik Just Eat Takeaway op dit moment erg aantrekkelijk gewaardeerd. Als lange termijn belegger is de huidige koers wat mij betreft dan ook een goed instapmoment en daarom heb ik het aandeel toegevoegd aan mijn portefeuille. Het risico-rendement verhouding is door de huidige waardering erg gunstig te noemen. Korte termijn fluctuaties in de koers neem ik hierbij voor lief.

Just Eat Takeaway kopen bij DEGIRO

Wil je zelf ook beleggen en het aandeel Just Eat Takeaway kopen, dan heb je een beleggingsrekening nodig. Zelf beleg ik al een aantal jaren met veel plezier bij DEGIRO. Het aandeel is bij deze broker uiteraard beschikbaar.

| Bedrijf: | Just Eat Takeaway.com |

| Ticker, ISIN: | TKWY |

Heb je nog geen beleggingsrekening bij DEGIRO en wil je weten waarom ik voor deze broker heb gekozen? Lees dan het bericht Mijn broker: DEGIRO.

Bronnen:

[1] Just Eat Takeaway – Our story

[2] Cat Rock – Cat Rock Capital’s Presentation on Just Eat Takeaway.com

[3] Just Eat Takeaway – Capital Markets Day

[4] Cat Rock – Cat Rock Capital’s Letter to Just Eat Takeaway.com

[5] Just Eat Takeaway – Responds to statement from shareholder

[6] Just Eat Takeaway – Q3 2021 Trading Update

[7] Cat Rock – Cat Rock Capital’s Letter to Just Eat Takeaway.com

0 Comments